有机颜料市场分析报告(2025–2033):规模、份额、趋势及区域预测

有机颜料市场规模、份额与趋势分析报告(2025–2033)

市场概述

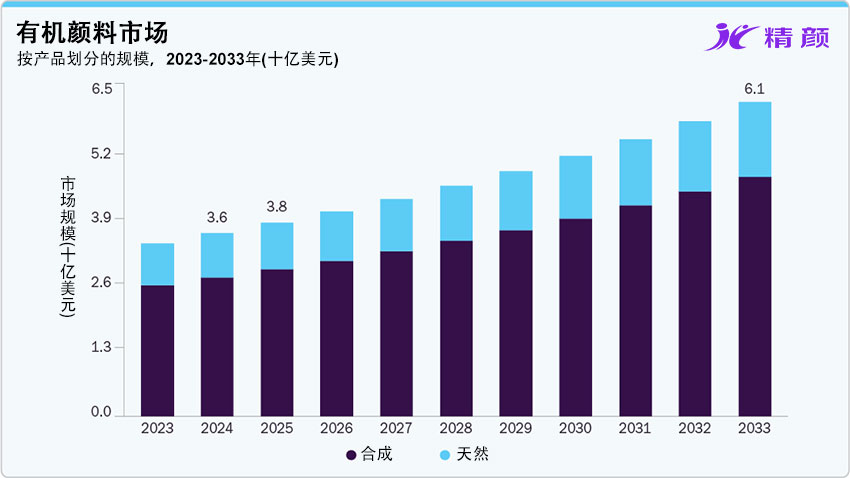

全球有机颜料市场正处于稳健增长阶段。2024年,全球有机颜料市场规模约为355.74亿美元,预计到 2033年将增长至611.25亿美元,在 2025–2033年期间的复合年增长率(CAGR)约为6.22%。

市场增长主要由塑料、油漆与涂层行业的持续扩张驱动,同时建筑、包装、汽车制造及消费品生产的快速发展也为有机颜料需求提供了长期支撑。

随着下游应用对高性能、鲜艳色彩与耐久性要求的不断提高,有机颜料正加速替代部分传统无机颜料,成为多个工业领域的关键着色解决方案。

主要市场趋势与核心洞察

-

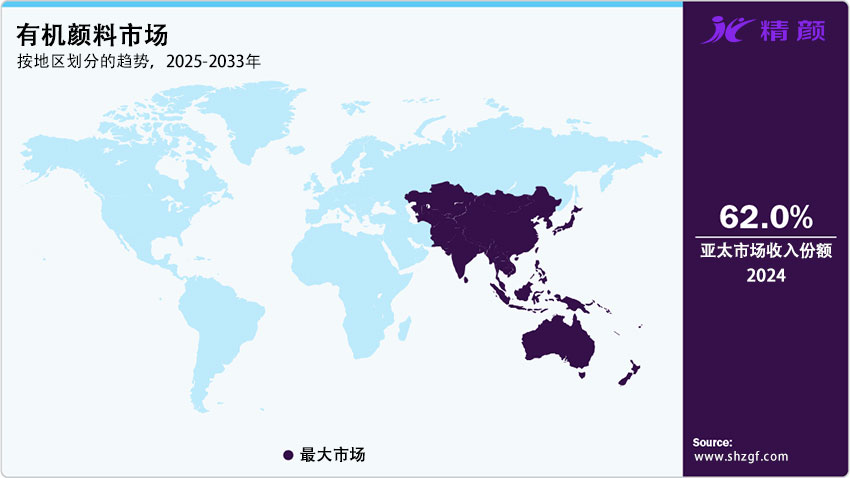

亚太地区在2024年以 62.0% 的收入份额占据全球市场主导地位

-

中国市场预计在2025–2033年期间实现 6.5% 的最快复合年增长率

-

按产品类型划分,合成有机颜料在2024年占据 76.0% 的市场收入

-

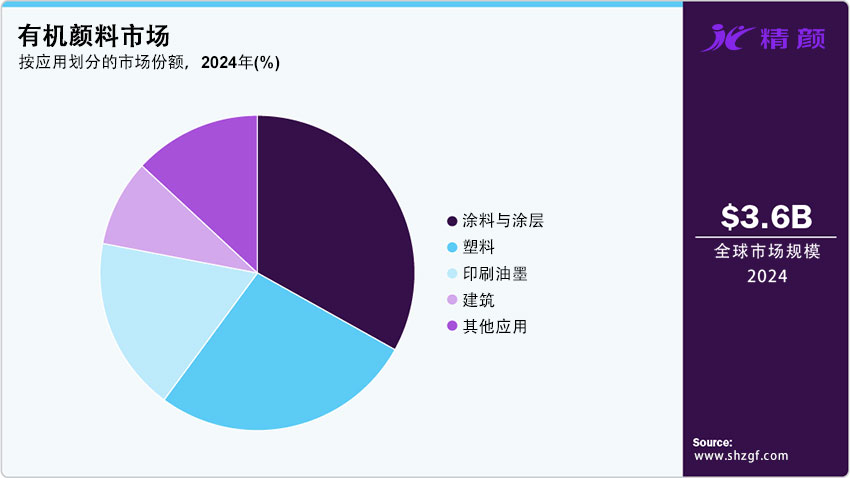

按应用领域划分,油漆与涂层板块以 33.1% 的收入份额位居首位

塑料包装、汽车零部件和建筑涂层领域对高性能、稳定且耐候性强的色彩解决方案需求不断提升,显著推动了有机颜料的市场渗透率。同时,欧洲和北美日益严格的环保法规,正在加速行业向低毒性、无重金属颜料体系转型。

增长驱动因素与市场机遇

环保监管趋严和品牌对可持续材料的承诺,正成为推动市场增长的核心动力。对可持续、生物基及低环境影响颜料的需求不断上升,为行业带来了新的发展机遇。

此外,颜料技术的持续进步,尤其是高性能有机颜料(HPP)的应用,使产品在耐热性、耐候性和耐化学性方面显著提升,拓宽了其在汽车涂层、高端塑料、数字印刷等高价值领域的应用空间。

新兴经济体(如东南亚、印度及拉丁美洲)基础设施投资增加、可支配收入上升,以及包装和建筑行业的扩张,也为有机颜料制造商提供了广阔的增长通道。与此同时,天然颜料配方创新正在为面向健康与环保市场的企业创造差异化竞争优势。

市场挑战与限制因素

尽管前景向好,有机颜料行业仍面临多重挑战,包括:

-

原材料价格波动带来的成本压力

-

严格的环保合规要求提高了生产和研发成本

-

与无机颜料及其他替代着色方案的价格竞争

-

部分有机颜料在耐光性、耐候性和热稳定性方面仍存在技术限制

此外,高额的研发投入和复杂的生产工艺形成了较高的市场进入壁垒,对新进入者构成挑战,同时也压缩了现有企业的利润空间。

市场竞争格局与集中度分析

全球有机颜料市场呈现出中高集中度特征,由跨国化工巨头与具备成本优势的区域制造商共同主导。包括 BASF SE、Clariant AG、DIC Corporation、LANXESS AG、Huntsman Corporation、Vibrantz 和 Kronos Worldwide 在内的领先企业,正持续扩展其高性能有机颜料产品组合,重点布局塑料、涂料与印刷油墨领域。

这些企业依托先进的研发能力、垂直整合的生产体系以及与下游客户的长期合作关系,不断强化其市场地位。同时,对可持续颜料技术和法规合规配方的投入,已成为保持竞争优势的关键。

与此同时,Sudarshan Chemical Industries、Atul Ltd. 和 Kiri Industries等新兴及中型企业,正通过产能扩张、战略并购和出口导向模式,积极拓展在亚洲、中东及全球市场的影响力。随着可持续性成为采购决策的重要标准,企业竞争已从单纯的价格和色彩范围,延伸至生命周期影响、供应链透明度及国际法规合规能力。

产品类型洞察

合成有机颜料

2024年,合成有机颜料以 76.0% 的收入份额主导市场。这主要得益于其色彩范围广、性能稳定、成本优势明显及适合规模化生产。包括偶氮颜料、酞菁颜料及其它高性能合成有机颜料产品,广泛应用于塑料、涂料及印刷油墨领域,凭借优异的耐光性、耐热性和耐化学性,成为工业和高端应用的首选。

天然有机颜料

天然颜料虽然市场规模相对较小,但在化妆品、食品包装及特种涂层领域正逐步获得关注。尽管其在色强、稳定性和成本方面仍存在挑战,但随着提取技术和稳定化工艺的进步,以及监管和消费者对环保材料的支持,该细分市场预计将保持稳步增长。

应用领域分析

- 油漆与涂层是2024年最大的应用领域,占全球收入的 33.1%。建筑、工业和汽车涂层对高耐候性和视觉表现力的需求,持续推动高性能有机颜料的采用。

- 塑料应用紧随其后,主要受包装、消费品和工程塑料需求增长推动。

- 印刷油墨保持稳定增长,尤其在包装和特种印刷领域表现突出。

- 建筑应用则主要集中于彩色砂浆、瓷砖及水泥基产品。

- 此外,纺织品、化妆品和汽车内饰等细分应用,也为市场多元化发展提供了潜在机遇。

区域市场分析

亚太地区

2024年,亚太地区以62.0% 的市场份额领跑全球,得益于强劲的工业化进程、完善的制造体系以及塑料、建筑和汽车行业的快速发展。

中国在亚太市场中占据67.1% 的份额,依托完善的化工产业链、成本优势及庞大的内需市场,在全球有机颜料供应中发挥着核心作用。

欧洲

欧洲市场2024年占全球18.2%,增长主要来自汽车涂料、包装和工业应用。严格的环保法规和对高性能、可持续颜料的偏好,持续推动技术创新和产品升级。德国作为区域核心市场,在高端颜料研发和制造方面具有显著优势。

北美

北美市场占全球10.8%,美国在区域内占据72.6% 的份额。包装、建筑翻新和工业涂料需求,加上对环保和低VOC解决方案的高度重视,为市场提供了稳定增长动力。

拉丁美洲、中东及非洲

这些地区仍处于发展阶段,增长主要由建筑、基础设施和消费品制造推动。尽管面临经济波动和进口依赖问题,但长期来看仍具备可观的发展潜力。

主要企业与最新动态

全球有机颜料市场的主要参与者包括: Clariant AG、BASF SE、DIC Corporation、Sudarshan Chemical Industries Ltd.、Atul Ltd.、Huntsman Corporation、LANXESS AG、Kiri Industries、Vibrantz 和 Kronos Worldwide。

最新行业动态:

-

2025年3月,Sudarshan Chemical完成对Heubach集团的收购,整合后形成覆盖全球19个生产基地的颜料集团,显著增强其在涂料、塑料和油墨领域的高性能颜料布局。

-

2025年2月,LANXESS推出新一代低碳足迹颜料产品(碳排放较传统方案降低约35%),进一步响应全球对可持续颜料解决方案的需求。

总结

总体来看,2025–2033年期间,有机颜料市场将在环保法规、技术升级及新兴市场需求的共同推动下保持稳健增长。高性能、有机及可持续颜料将成为行业发展的核心方向,而能够在性能、合规与成本之间实现平衡的企业,将在全球竞争中占据更有利的位置。

最新产品

- 润巴Ranbar Red P1750黄相红高性能DPP有机颜料(颜料红255)

- 润巴Ranbar Yellow P330|颜料黄3(PY3)经济型绿相黄色有机颜料

- 润巴Ranbar Yellow P312A颜料黄12|双偶氮黄色有机颜料

- 润巴Ranbar Orange P230黄光橙有机颜料|颜料橙13(PO13)

- 一品YIPIN S353氧化铁黑|建筑材料与涂料用无机黑色颜料

- 一品德科系列氧化铁红4130|Detech超微细低粘度氧化铁颜料

- 一品群青蓝(Ultramarine Blue)U02/U03/U04产品介绍与应用解析

- 一品S563 Emerald Green翠绿复合颜料 | 水泥地坪与混凝土用绿色建筑颜料

- 一品YIPIN Iron Oxide Red S190氧化铁红性能参数与应用领域介绍

- 苏达山Novoperm Yellow HG 01-CN09|颜料黄180 | 高透明耐溶剂油墨用有机颜料

- DIC Irgalite Yellow K1415(颜料黄13)塑料用高不透明度二芳基有机颜料

- 润巴Ranbar ZB系列荧光颜料 - 软塑料用高亮度易分散荧光着色剂

- 高耐温颜料应用分析:塑料、涂料及工程材料的选型原则与行业实践

- 涂料颜料分散技术全解析:分散剂选型、研磨工艺及常见问题解决

- 塑料着色颜料选型指南:不同塑料材料如何选择合适颜料?

- 变色颜料与普通颜料性能对比:原理、特点及应用差异解析

- 珠光颜料与金属颜料有什么区别?原理、效果与应用对比

- 色母粒和直接着色有什么区别?原理、性能与应用全面对比

- 溶剂染料和颜料着色性能对比:透明性、耐候性与应用选择全解析

- 热致变色材料市场展望(2026-2034):2034年将达336亿美元,亚太份额超四成

- 2026-2034特种着色剂市场报告:规模、份额、趋势及预测

- 荧光颜料与普通颜料有什么区别?发光原理、性能对比及应用解析

- 全球颜料分散体市场报告(2026-2033):无机颜料主导,涂料为最大应用

- 2026-2035年氧化铁颜料市场展望:全球规模将达41亿美元,建筑行业领跑

- 2026年合成染料与颜料市场报告:规模、趋势及2030年增长预测(CAGR 7.1%)

- 全球复合无机颜料市场规模分析:2035年达5.39亿美元,建筑与涂料需求推动增长

- 巨头领涨!巴斯夫全球塑料添加剂涨价20% 原材料成本推高行业价格

- 颜料耐候等级分几级?耐光性8级的定义及耐候性测试标准解析

- 全球普鲁士蓝市场规模与预测(2026-2034):按类型、形式、应用及区域深度分析

- 高性能工业颜料发展趋势:绿色化、功能化与智能化技术革命

- 2026全球炭黑市场规模分析及未来趋势:汽车产业成核心驱动力

- 涂料常用颜料大全:无机、有机及功能颜料分类与选型指南